Максимизация стоимости акционерного капитала

- Диверсификация источников финансирования

- Повышение доли долгосрочных средств в структуре финансирования

- Повышение качества активов

- Повышение конкурентоспособности

- Предложение продуктов и услуг, отвечающих потребностям каждого сегмента

- Упрощение доступа клиентов к услугам

Повышение операционной эффективности и цифровизация процессов

- Запуск подхода процессного управления и контроль качества процессов

- Улучшение качества обслуживания клиентов, ускорение процессов принятия решений, предложение большего количества цифровых продуктов

- Внедрение цифровых технологий и автоматизация процессов

- Выплата вознаграждений за достигнутые результаты и выполнение ключевых показателей эффективности

Корпоративная культура нацеленная на результат

- Прозрачность и объективность системы оплаты труда

- Фокус на конечном результате и командном взаимодействии

- Повышение качества взаимоотношений внутри Банка

- Партнерские отношения с клиентами

- Система мотивации сотрудников и взращивание талантов

- Нацеленность работы с персоналом на раскрытие потенциала сотрудников

Ключевые положения Стратегии развития Банка до 2026 года

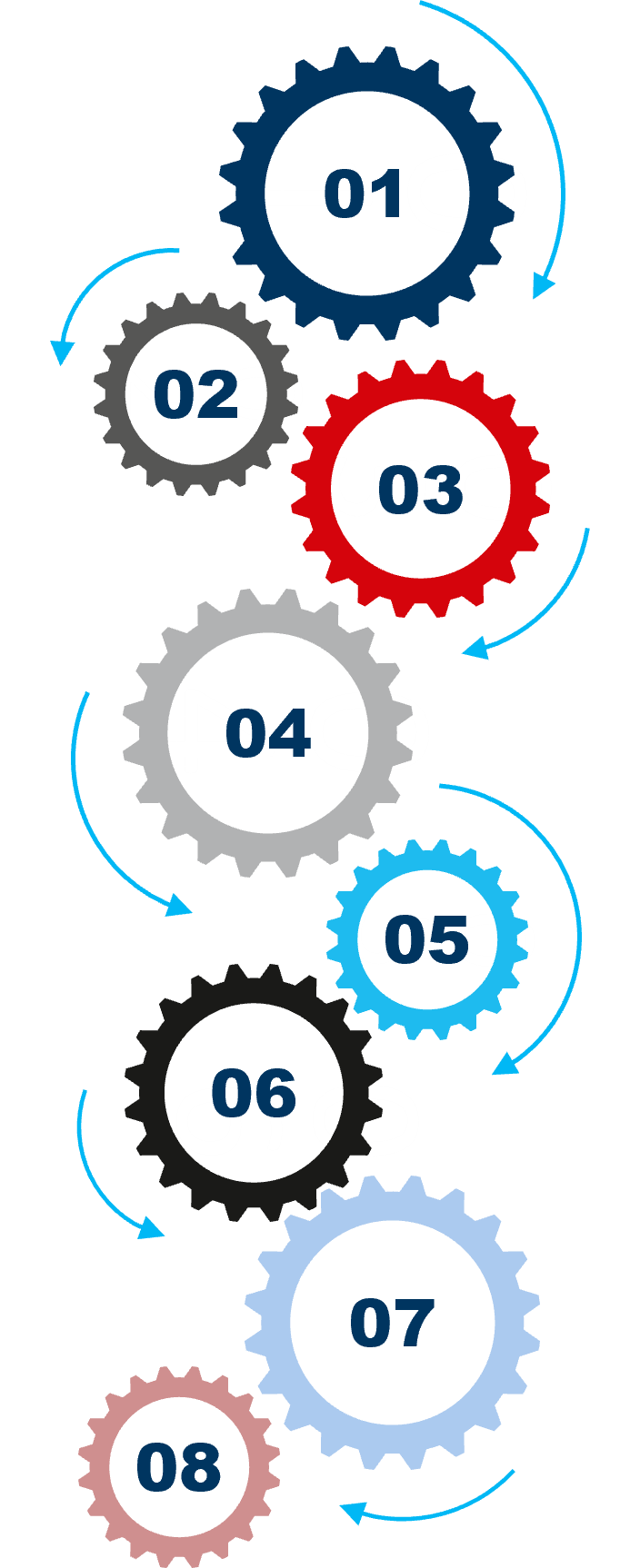

01

Стратегия Банка фокусируется на сохранении универсальности Банка с фокусом на увеличение комиссионного дохода

02

Разнообразие предлагаемых продуктов и услуг с фокусом на комплексное предложение для целевых сегментов

03

Приоритетное внимание будет уделено на развитие бизнес-сегментов

04

Постепенная реализация стратегических целей Банка, учитывая текущую экономическую ситуацию и состояние банковского сектора

05

Увеличение доходов

06

Переход к более гибкой модель оценки рисков

07

Повышение эффективности операционной модели Банка

08

SQB перейдет от традиционной к инновационно-технологической и клиентоориентированной модели

Доля рынка по ключевым показателям в 2026 году

По объёму активов банк укрепит свое текущее положение, увеличив свою долю на рынке до 12,3%

По кредитному портфелю также укрепится текущее положение, с увеличением доли на рынке до 13,8%

По объёму депозитов увеличится доля на рынке до 8,6%

По размеру капитала банк увеличит свою долю до 13,4%

По объему чистой прибыли планируется увеличить долю рынка до 9,4%

Ключевые целевые показатели Стратегии развития банка на 2024-2026 года

Рентабельность активов

(ROA) > 3,0%

Рентабельность капитала

(ROE) > 19,3%

Операционная эффективность

(CIR) > 38,3%

Чистая процентная маржа (NIM)

(NIM) > 6,0%

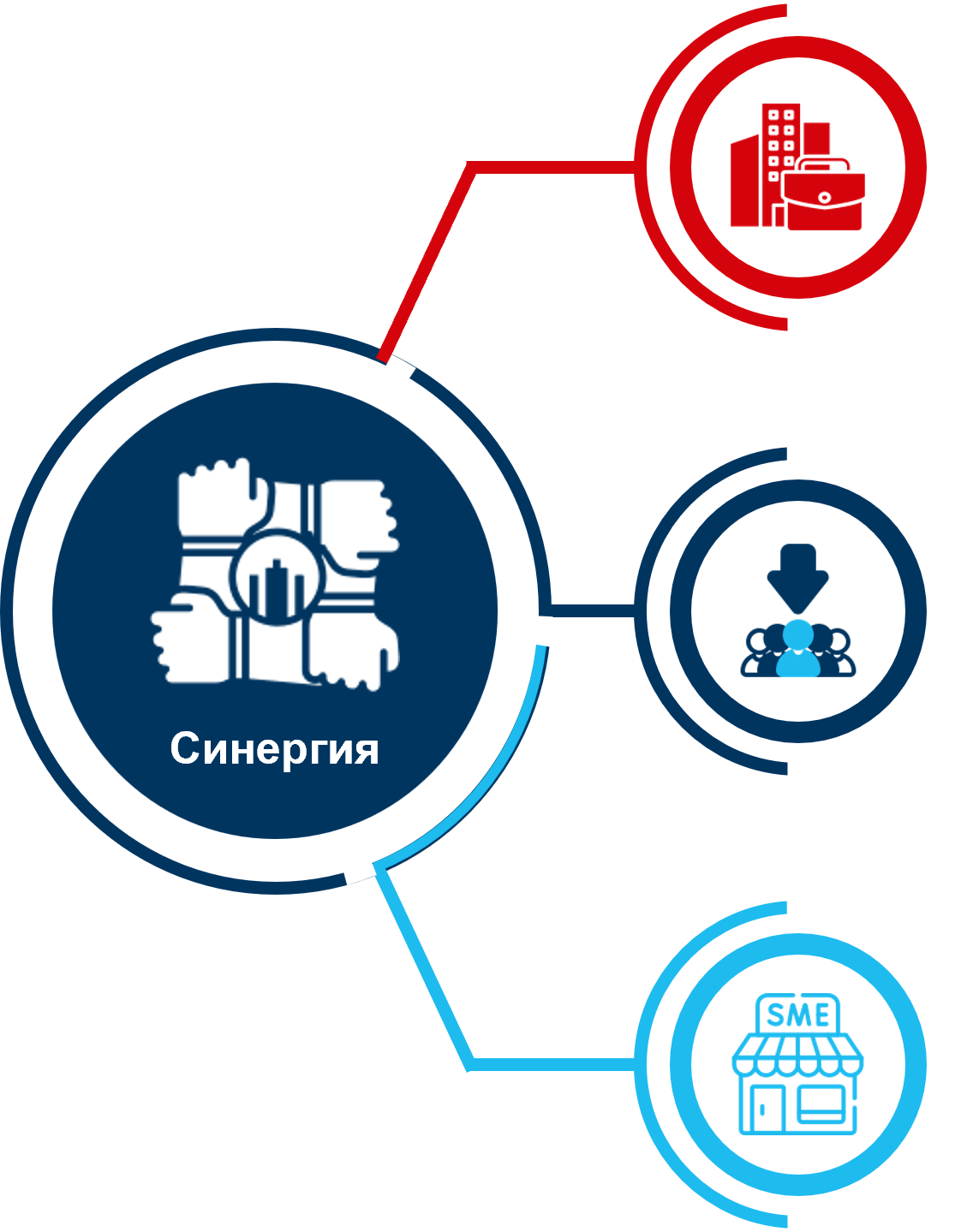

Конкурентное преимущество SQB будет достигнуто за счет синергии бизнес сегментов и выстраивания синергетического эффекта вокруг Корпоративного бизнеса

Основной фокус

Стратегические цели

«Лучший Банк по комплексному обслуживанию КБ клиентов»

- Банк является экспертом в области финансовых услуг, оказывая поддержку в развитии бизнеса корпоративных клиентов

- Предоставление комплексного обслуживания корпоративным клиентам

«Лучший Банк для Премиум клиентов и в ежедневном банковском обслуживании для лояльных участников зарплатного проекта»

- Банк – лидер в предоставлении высококачественных ежедневных финансовых сервисов

- Увеличение числа участников зарплатного проекта

- Улучшение качества предоставления сервиса

«Лучший Банк по сервисному обслуживанию экосистемы и партнеров КБ»

- Развитие и предоставление комиссионных продуктов

- Активная выдача кредитных продуктов, необходимых ММСБ для взаимодействия с корпоративными клиентами

- Предоставление всех необходимых финансовых услуг ММСБ клиентам необходимым им для ежедневного функционирования

- Корпоративный бизнес

- Микро, Малый и Средний бизнес

- Розничный бизнес

- Корпоративный бизнес

«Лучший Банк по комплексному обслуживанию КБ клиентов»

- Банк является экспертом в области финансовых услуг, оказывая поддержку в развитии бизнеса корпоративных клиентов

- Предоставление комплексного обслуживания корпоративным клиентам

- Микро, малый и средний бизнес

«Лучший Банк для Премиум клиентов и в ежедневном банковском обслуживании для лояльных участников зарплатного проекта»

- Банк – лидер в предоставлении высококачественных ежедневных финансовых сервисов

- Увеличение числа участников зарплатного проекта

- Улучшение качества предоставления сервиса

- Розничный бизнес

«Лучший Банк по сервисному обслуживанию экосистемы и партнеров КБ»

- Развитие и предоставление комиссионных продуктов

- Активная выдача кредитных продуктов, необходимых ММСБ для взаимодействия с корпоративными клиентами

- Предоставление всех необходимых финансовых услуг ММСБ клиентам необходимым им для ежедневного функционирования

Дата последнего обновления: 17.04.2026 17:23